使い方

法人税等の納税明細(個別データの収集1)

法人税等の納付明細は、期中に納付した税金の明細を下の税分類にしたがって納付額を示したものです。

・法人税 ・道府県民税 ・市町村民税 ・事業税 ・地方法人特別税

特に税金には先払いした納税や未払計上した未納法人税等が複雑になりがちであります。そしてこれらの明細は読込まれた貸借対照表等のデータからは自動的に区別できません。そこで「決算情報」画面の「納税明細」ページに設定いただき、楽々法人税で納税区分を明確にします。

<東京23区の場合>均等割額を含めて、次の方法のどちらでもかまいません。

・道府県民税と市町村民税(=区民税)に分けて設定する。

・都民税+区民税を合わせて道府県民税に設定する。

期中に納付した税の内容は、大きく次のように分けることが出来ます。

| 前期分 |

前期末に未払計上した前期の法人税等で、期首未払法人税等として繰り越され、期初に取崩して納付した額です。一般的には未払法人税等の期首繰越額に相当します。 ※第一期の場合は前期がないので、すべてゼロです。 ※損金経理であった場合は前期分の納付額を記載。 |

| 当期分中間税 |

当期中に当期見込み額として納付した中間納付額です。 前期の法人税納付額が20万円を超えた法人は、当期に中間申告と納付が必要です。一般的には中間申告を省略し、前期納付額の半分を納付されます。 ※前期納付額が20万円以下の場合はゼロ。 ※中間申告をしない場合は、前年実績額の半分の額 ※納付期限は期首後6か月から2か月以内 ※地方税(住民税・事業税)も法人税と連動して納付。 |

| 当期分前払税 |

預金利息や配当金を受取った時に源泉徴収される所得税分で、これらの所得税は法人税の前払いとして法人税等から控除(または還付)として処理します。ただしその額は大変小さく節税効果は期待できません。 ※受取利息の所得税には道府県民税分(5%)も徴収されていましたが、H27年1月1日より廃止となり、税額控除もしなくなりました。 |

地方法人税(国税)の創設について

地方の偏在性を是正する目的から地方法人税の創設(平成26年10月1日以降)されました。この地方法人税の創設は道府県民税や市町村民税の税率を引き下げて、その分(4.4%)を下図のように地方法人税として法人税とともに国が徴収します。国はこの税を偏在是正を目的として都道府県に再配分するようです。具体的税制改正は以下の通りです。

[地方法人税と住民税の標準税率]

( )書は制限税率

| 課税標準:法人税額 | 改正前の標準税制 | 平成26年10月1日以降 |

|---|---|---|

| 地方法人税 (国税) | --- | 4.4% |

| 道府県民税法人税割 | 5.0% | 3.2% (4.2%) |

| 市町村民税法人税割 | 12.3% | 9.7%(12.1%) |

※上表の税制は標準税率で、制限税制は( )書で表示され上限が定められています。そしてこれらの制限税制は各地方自治体で定められており、法人の所在地毎に調べる必要があります。

<地方法人特別税の一部を法人事業税へ復元>

上表の税制は標準税率で、制限税制は( )書で表示され上限が定められています。そしてこれらの制限税制は各地方自治体で定められており、法人の所在地毎に調べる必要があります。

もともと地方法人特別税も平成20年に地方の偏在性を是正する目的で事業税率を引き下げて、その相当分を地方に譲与するために創設されたの暫定税制でありました。よって今回の地方法人税創設にともない廃止するべきとの声も聞かれましたが、約半分を事業税に復元することとり、具体的には下表の通り事業税を増税し、その分を地方法人特別税を減税しました。

[法人事業税の税率]

| 課税標準:所得金額 | 改正前の税率 | 改正後の税率 |

|---|---|---|

| 年400万円以下の所得 | 2.7% | 3.4% |

| 年400万円超800万円以下の所得 | 4.0% | 5.1% |

| 年800万円超の所得 | 5.3% | 6.7% |

[地方法人特別税率 (外形標準課税不適用法人)]

| 税標準:事業税額 | 改正前の税率 | 改正後の税率 |

|---|---|---|

| 地方法人特別税の税率 | 81.9% | 43.2% |

【注意】道府県民税や市町村民税は改正後の標準税率を適応しましたが、市町村によって制限税率内の特殊な税率に設定されている場合があります。よって各法人様は、お手数でも管轄市町村にご確認ください。次のような検索キーワードを使ってネットでも確認できます。そしてもし道府県民税・市町村民税が違っている場合は修正下さるようお願いします。

「〇〇県法人税」「〇〇市法人税」

受取利息の地方税分が廃止されました

平成28年1月から受取利息の地方税分(金融機関等が預金利息等から特別徴収する地方税5%)が廃止されました。法人が確定申告する際も地方税(5%)も税額控除しないよう注意下さい。

<複雑な地方税の控除処理>

従来、受取利息の受取時に課税された所得税等には下記の税が課税されていました。

| 法人税割(国税) | 15% |

| 復興特別法人税(国税) | 0.315% |

| 利子割(地方税) | 5% |

上記のうち、利子割(地方税)につきましては税額控除依頼された県税事務所と源泉徴収を実施した銀行の間で利子割(地方税)額のやり取りをする必要が発生し、大変複雑な作業が発生していました。また銀行が県税事務所の管轄外の場合は考えただけでも大変な作業です。さらに最近の低金利下では、そのやり取りの額も数円と小さい額が多く、業務の簡素化が叫ばれていました。今回の改正は、税収減や赤字財政のこの時代に税金の削減が行われた珍しい改正と思います。

平成28年1月1日より上記のうち利子割(地方税 5%)が、廃止され国税の15.315%のみとなりました。よって利子割5%は天引きされていないので、控除(還付)はできなくなりました。

※ほとんどの金融機関は2月と8月に預金利息を支払っており、期首日が9月以降の法人様が期中に受け取る受取利息のほとんどが利子割(地方税分)がなくなりましたので、楽々法人税の「法人税等の納付明細」画面から道府県民税分をなくしました。

受取利息等の所得税算出について

◆受取利息と受取配当金の所得税算出方法について

受取時点で天引きされた所得税を法人税の先払いとして法人税申告書を作成することはプログラムが担当しますが、弥生会計側でも同じように会計処理をしておく必要があります。ところがこの処理方法は少々ややこしく、弥生会計と微妙な違いが発生することもあります。そこでこうした誤差をなくすために弥生会計で求められた所得税額をそのまま「納付明細」ページに設定いただいてます。

ところが預金金利や配当金を支払う銀行や法人には、源泉徴収する義務を負っていますが、各所得税別の徴収税額を受取側に知らせる義務はありません。そのため銀行の預金利息などは源泉徴収した後の金額だけが通帳に記載されているだけで、源泉徴収した明細はおろか、合計徴収税額も知らせてくれません。(株式配当の所得税と復興特別所得税の控除明細は支払通知書等で知らせてくれます)

そのうえ各所得税額の算出には以下のような疑問が残ります。

・入金時点で所得税額を算出して期末に集計するのか?

・分離算出した結果の端数は切り捨てか、それとも四捨五入か?

以下、受取利息と受取配当金の所得税算出の具体的方法を説明します。

|

受取利息の所得税算出 例 通帳入金300円 |

受取利息額=300÷(1-0.15315)=354.254≒354 所得税(含む復興特別所得税額)=354×0.15315=56.25≒54 円 ※復興特別所得税額 : 所得税率×0.021=0.15×0.021=0.00315 ※仕訳伝票の記帳 (借)法人税・住民税及び事業税 54|(貸)受取利息 54・・・国税 |

|

受取配当金の 所得税算出 例 配当受取額 1万円 |

上場株式等の場合 配当額=10.000÷(1-0.07147)=10769.711≒10,770 円 所得税(含む復興特別所得税額)≒770 円 ※復興特別所得税額 : 所得税率×0.021=0.07×0.021 =0.00147 ※仕訳伝票の記帳 (借)法人税・住民税及び事業税 770|(貸)受取配当金 770 |

◆前期分法人税等の納付額

会計では法人税、道府県民税、市町村民税、事業税及び地方法人特別税をまとめて「法人税等」の名称で管理されていますが、法人税申告書の別表五(二)「租税公課の納付状況等に関する明細書」ではそれぞれ別々に明細を報告することになっています。これらの納付明細を調べるには、弥生会計の総勘定元帳で「未払法人税等」をご覧下さい。前期分の法人税は期首繰越高として繰越され、期初から2ヶ月以内に納付されています。

※もし明細が記載されていない場合は納付した領収書から明細を調べてください。

※弥生会計の場合は法人税等(法人税、道府県民税、市町村民税)と事業税が分離して勘定科目を設定されていますが、分離して記帳されているか、事業税を含めて法人税等に記載して事業税の勘定科目を使っていないケースも有りますので両方の科目を参照するようにしてください。

◆補助科目を設定

これら個別データはエクスポートした決算データから読み取れませんが、あらかじめ申告書作成用に次のような補助科目を設定しておけば税法上の分類を容易にすることができます。

未払い法人税:法人税/県民税/市民税/事業税/地方特別税

◆中間法人税等の納付額 前期法人税の年税額が20万円を超える場合に、今期の税金を前払いするための中間申告と中間納税が必要になります。一般的に中間申告は決算開始から6ヶ月間の法人税申告書作成が大変面倒なことから、申告なき場合は前期年税額の半分と確定されて、この額を法人税等(法人税、道府県民税、市町村民税、事業税、地方法人特別税)として中間納付します。

公社債の利子について

◆公社債の課税概要

公社債は、資金調達をしようとする国や地方公共団体、企業などが多数の投資家から資金を借り入れる際に発行する、いはば借用証書です。証書には元本の返済と利子の支払いを約束していて、債権保有者には利租が支払われ、所定の年限には額面金額が召喚されます。

◆公社債利子の所得税に関する税制改正

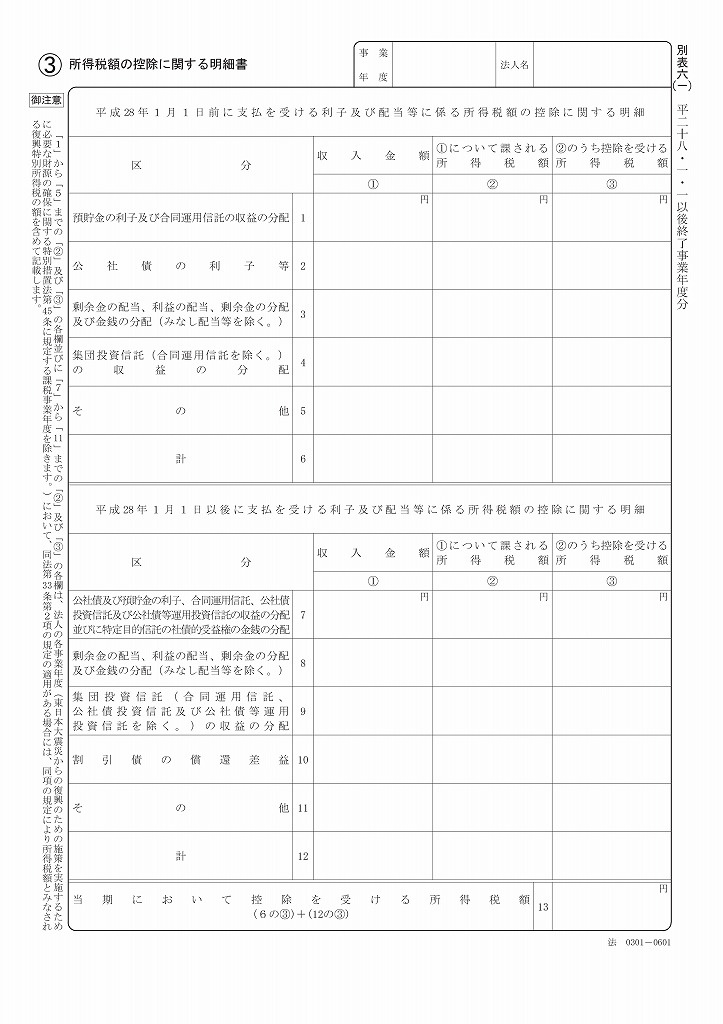

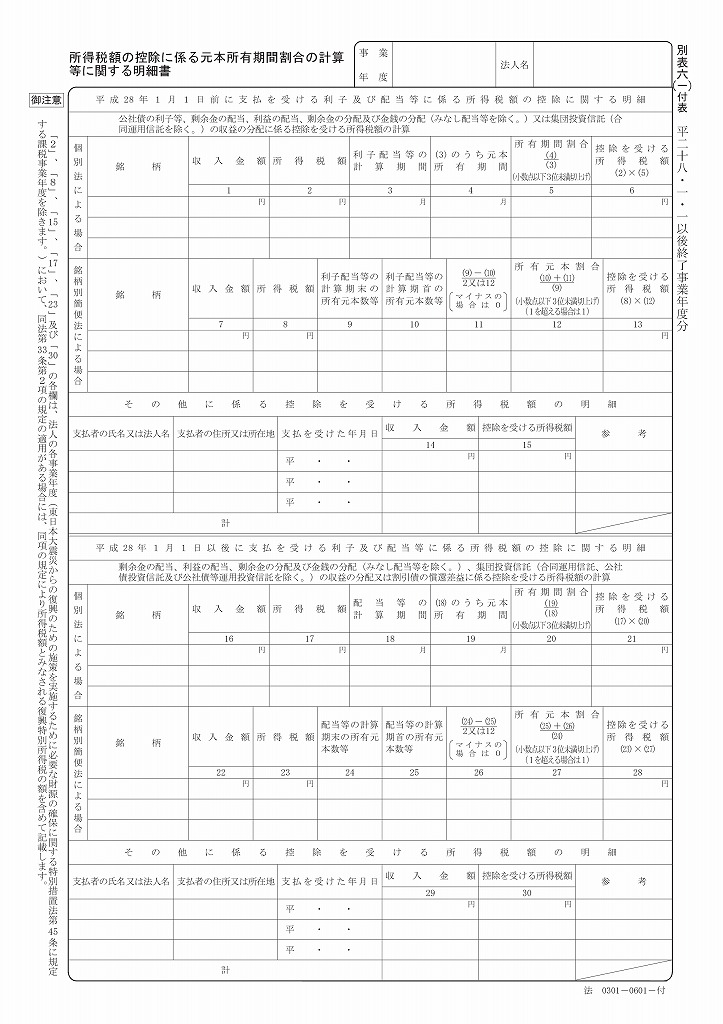

平成25年度の税制改正において、平成28年1月1日以降に法人が受ける「公社債の利子」について、その所得税額を所有期間で按分することなく、全額控除が可能になった。この税制改正に伴い申告書[別表六(一)]大きく変更されました。

| 利子等の種類 | H28/1/1前 | H28/1/1以後 |

| 預金金利等 | 全 額 控 除 | |

| 公社債の利子等 | 所有期間按分の金額のみ控除 | 全額控除 |

| 剰余金の配当、利益の配当等 | 所有期間按分の金額のみ控除 | |

この税制改正は上図の通り公社債の利子等だけが事業年度の途中(平成28年1月1日)で全額控除改正され。申告書[別表六(一)]も平成28年1月1日前と以降におおきく2分された控除計算をすることになりました。

ところが小規模法人の楽々法人税には、もともと公社債利子の税額控除は対象としておらず、今回の税制改正には関係ありません。ところが所得税の控除に対する明細書[別表六(一)]は大きく変わっています。

◆楽々法人税の対応について

新別表六(一)及び別表六(一)付表には下記の書き方にて対応します。

1.公社債の利子等には従来通り対応しません。(公社債利子の受取は雑収入として処理)

2.預金金利等は平成28年1月1日前と以後に分けて記載せず、つぎのように分類記載します。

・期首日が平成27年10月1日前の法人様は、平成28年1月1日前にまとめて記載

・期首日が平成27年10月1日以後の法人様は、平成28年1月1日以後にまとめて記載

以上の通り、平成28年1月1日前と以降におおきく2分された記載には対応できておりませんが、最終結果の「当期において控除される所得税額(13)」の金額には変わりありません。

もし平成28年1月1日前と以降に分類して記載する場合は、平成28年1月1日前又は以降のどちらかを算出していただき、先に作成された別表六(一)及び別表六(一)付表から差し引いて、もう一方を求めていただき、それぞれの金額を別表六(一)及び別表六(一)付表に手書きいただけますようお願いいたします。

つぶやき

ほぼ毎年行われている税制改正には、実質が伴わない見かけ倒しの改正が多いようにおもわれます。

-

接待交際費

もともと交際費は通信費や事務消耗費等と違い、税法上必要な費用ではないとされて、損金不算入が原則とされてきました。ところが一般的な営業活動において交際費は不可欠な費用であるとの主張が多いことも事実です。そんなことから交際費の取り扱いについては近年よく改正が続いております。平成24年度までは600万円、平成26年度からは800万円と、あたかも小規模法人に対する損金算入限度額を拡大し優遇しているように見えますが、現実の接待交際費はほとんどが100万円以下で、損金算入限度額を拡大しっとしても喜ぶ法人などはいないはずです。

-

欠損金の繰越期間の延長

過去に生じた欠損金額を当期の所得金額から控除してもらう制度で、適用を受けられる欠損金の繰越期間は下記の通り年々延長されていて、欠損に対する優遇措置のように思われます。

- ・平成20年4月1日前に生じた欠損金の繰越期間は7年。

- ・平成20年4月1日以後に終了した年度で生じた欠損金の繰越期間は9年。

- ・平成28年4月1日以後に開始する年度で生じた欠損金の繰越期間は10年。

実際には10年前に発生した欠損金が、この10年もの間で生じた所得で控除しきれなかった残額があるということは、逆に言うとこの10年間の累積した欠損繰越額は膨大な額になっていると予測されます。よって10年前の欠損金を繰り越してもらうことは、それほど得したことにならないはずです。

-

地方法人特別税と地方法人税

平成20年度の税制改正により、地域間の税源偏在を是正するために、税体系の抜本的改革が行われるまでの間の暫定措置として、事業税の約半分を国税化(地方法人特別税)し、この税額を都道府県に人口と従業員を基準に再配分することで、地方間の税収偏在を是正しようとする税制改正が行われました。

ところが今回も(平成26年10月1日以降)税を偏在是正を目的として都道府県に再配分するようです。創設の主旨が同じであれば1本化しもっと単純な税制にならないのでしょうか。

納税は法人の義務と理解できていますが、もっと単純で有効なものに・・・・

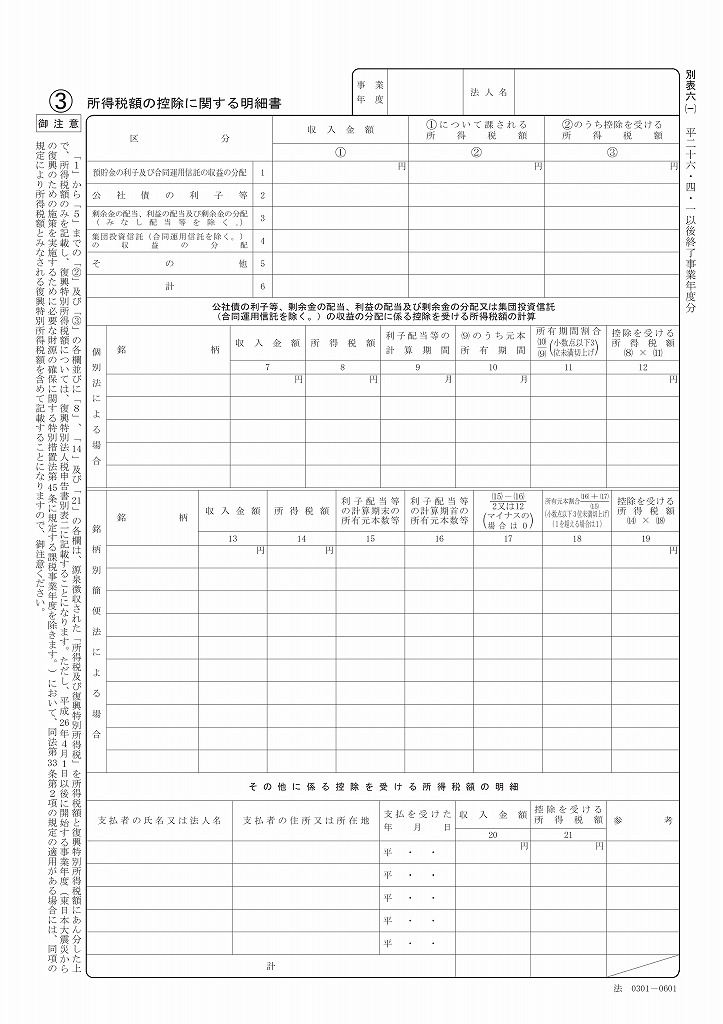

◆新旧別表

旧・別表六(一)

新・別表六(一) 及び 別表六(一)付表