使い方

納税充当金処理と損金経理処理について

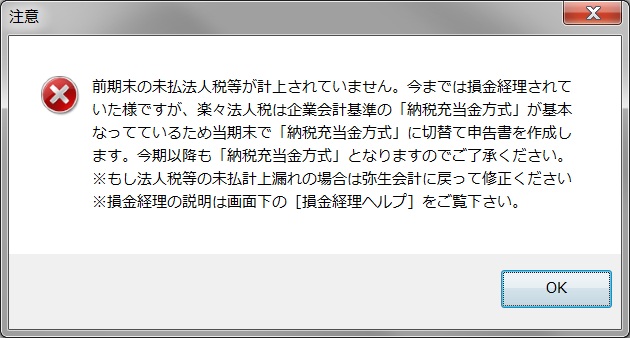

弥生会計のデータ読込後に次のような注意メッセージが表示されることがあります。

この注意メッセージは読み込まれた決算データから損金経理をされてきた法人様と判断して、今回からは「納税充当金方式」に変更して作成することを説明しています。

複式簿記の最も基本的なルールに発生基準と呼ばれる原則があり、年度内に発生した収益・費用はすべてその年の収益・費用として処理して、最終利益を把握しようとするものです。そして申告対象年度に確定した法人税、住民税、事業税などの税金を翌期首日の2ヶ月以内に納付することになっています。

この費用負担させるべき申告対象年度に「未払法人税(納税充当金)」として引当計上をし、その年度の税引後の最終損益に反映させるべく、次のような仕訳処理をすることになっています。

| (借)法人税・住民税及び事業税 ×× | (貸)未払法人税等 ×× |

翌期首日の2ヶ月以内の実際納付日に次のような仕訳で納税充当金を取り崩します。

| (借)未払法人税等 ××× | (貸)現金 ××× |

このように納税充当金は翌期の納付に充当させるための一種の未払金です。そして、この方式が企業会計基準とされ一般的な会計処理とされています。ところが小規模法人においては納付する時点(翌期首日の2ヶ月以内)で損金として次のように損金経理することも許されています。

| (借)公租公課 ××× | (貸)現金 ××× |

一方会計学の世界では「税金を費用と考える説」と「税金を利益分配と考える説」があります。しかし税法上ではそれぞれの税金に対して損金の算入又は不算入が明確に定められており、事業税以外は全て損金不算入扱いとなっています。

- ・法人税・・・・・損金不算入扱い

- ・都道府県民税・・損金不算入扱い

- ・市町村税・・・・損金不算入扱い

- ・事業税・・・・・損金扱い

※事業税には地方法人特別税を含みます。

※但し事業税を損金に計上するのは、納付した会計年度です。

そこで法人税等の申告時に、それぞれの会計処理に対応して法人税上に定められた扱いになるように別表四(所得の金額に対する明細書)で調整がおこなわれ、詳細を別表五(二)に記載されます。これらの調整(納税充当金計上処理と損金経理の違い)は、未払計上仕訳をしたか、しなかったかの違いのように見えますが、税法上の損金扱いについて下表の通り、全く逆の処理をしています。

| 処理方式 | 損金算入/損金不算入 |

|---|---|

| 納税充当金処理 ★損金不算入扱い |

法人税・住民税及び事業税は税引前当期利益の後に計上(利益分配扱い)され、 会計処理で損金不算入扱いとしている。 ※事業税は、翌期の法人税別表四(13)で減算調整する。 |

| 損金経理処理 ★損金算入扱い |

会計上は税金を費用と考え、法人税等を租税公課で処理し損金算入扱いとしている。 ※税法上は損金不算入扱いにするため、別表四の2~3で加算して これらの調整(事業税を除く)をしています。 |

楽々法人税は納税充当金処理方式です

これら両会計方式で作成された決算データから、自動識別して法人税確定申告書を作成することは大変複雑になってしまうことから 楽々法人税では一般的で企業会計基準でもあります「納税充当金処理方式」となっております。よって損金経理処理方式は楽々法人税の対象外となり、[弥生会計のデータ読込]時点で次のような注意メッセージを表示しています。

このため損金経理処理方式の場合は、期初の(前期分)納付を損金経理で処理し、期末に当期分法人税等を納税充当金方式に移行して申告書を作成します。

※ただし、創業した第1期目は、前期の納税充当金がないので、楽々法人税で確定申告書を作成いただきますと自動的に納税充当金計上処理を行って、以降納税充当金処理方式となります。

納税充当金方式と損金経理方式の区分け方法について

現在の会計処理が、納税充当金処理か損金経理処理かを判別するには「決算情報」画面に表示されています「未払法人税等」科目の期首繰越高が0円であれば損金経理処理方式であることが確認できます。

前期まで損金経理で期末に納税充当金を計上していない場合の対応

上記しましたように前期まで「損金経理方式」を行っていて、楽々法人税で申告書を作成する場合は、まず「納税充当金方式」に移行する必要があります。ただしこの納税充当金方式への移行は税務知識が要求されて少々複雑ですが、これらの移行処理は楽々法人税が自動的に移行を行い、期末には「納税充当金方式」で確定申告書を作成します。そして次年度からは企業会計基準の納税充当金方式となって、楽々法人税も通常通り使用することができます。