使い方

申告書作成について

法人情報や決算情報を元に、この画面で法人税確定申告書を作成します。「申告書作成」画面が表示されると、確定申告書の中核となっている別表四が既に作成されて画面左側に、また法人税や地方税も算出されて画面右側に表示されています。後は画面右下の[法人税確定申告書一括印刷]ボタンを押すだけで法人税や地方税の関連提出書類が一括して印刷されます。

画面右上の「当期未処分利益」が配当や積立金の設定するのに十分な利益がある場合は、この画面で設定してください。以下これらの設定方法と印刷に関する注意などについて説明します。

株式配当金の設定について

株式配当金は会社が得た税引後利益から株主に分配されるものです。配当金の総額は今後の設備投資や資金需要を考慮して残すべき内部留保とのバランスで配当金総額を決めます。配当金は企業の業績に左右される不安定要素が大きいため、業績に連動する配当性向(配当金÷税引後当期利益)を一般的な20%~30%に定めて配当金を決めると、株主から見ても納得性があります。

株主配当はその時期により取締役会決議や定時株主総会決議によって、次の手順で支払を行います。

- 株主名簿での株主を確定

- 利益処分計算書の配当金総額との照合

- 各株主の配当金計算書を作成、送付

- 配当金(非上場会社の場合、20%の源泉徴収後)の支払いを指定口座振り込み,又は手渡しなどで行う

- 配当金支払調書及び合計表を作成して税務署へ提出

- 配当金の源泉所得税の納付(配当金支払月の翌月10日までが納付期限)

別途積立金の設定について

別途積立金とは、利益剰余金の中で、法律によって積立が義務付けられていない任意積立金で、且つ目的を限定しない積立金のことを言います。目的を限定した任意積立金としては、修繕積立金や配当積立金、役員退職積立金などがあげられます。

| 利益剰余金 |

利益準備金 株主配当と役員賞与は会社の資産が減少してしまい、社外に流出する利益処分をするときは、1/10以上を社内に残すと法律によって積立が義務付られています。この残しておくものが「利益準備金」です。これは資本準備金+利益準備金が資本金の1/4になるまで続ける事を義務づけられています。 |

|

|

任意積立金 株主総会や取締役会の決議による会社独自の積み立てる社内留保額であり、法律によって強制されるものではありません。 |

修繕積立金や配当積立金、役員退職積立金など目的を限定した任意積立金 | |

| 別途積立金目的を限定しない任意積立金 | ||

※利益剰余金や任意積立金は勘定科目の分類名で勘定科目には存在しません。

※別途積立金の取り崩しにも株主総会や取締役会などの決議が必要であり、これにより取崩して未処分利益や未処理損失金へまわすことができます。

基本的に利益剰余金を小さくして期を越すようにするのが一般的ですが、税法上は任意積立金に設定しないで、そのまま来期の繰越利益剰余金にしても問題ではありません。ただし前に記した配当性向が小さくなり、株主からの配当要求が強くなり、社外流出を増加させてしまう原因につながる場合があります。

画面表示内容の説明

確定申告書作成画面では、決算情報で設定した決算内容によって所得金額や各種税額を算出し、法人税確定申告書の基本となる明細表が表示されています。以下にこれらの表について概要を説明します。

右図は法人税確定申告書の基本となる別表四です。この表は税引後当期利益からスタートしていて当期の各種税額(2~5)が算出したものとして作成されています。

弥生会計の税引前当期利益は5と6の間に記載されるべき表と解釈してください。6以降は、税法による益金加算額や益金減算額がその下に連記され、プラスマイナスして仮計(26)が算出されています。

その後に限度額を超えた寄付金や源泉徴収された所得税額が調整され、最後に過去の累積欠損金の控除を行って「最終所得金額」が算出されています。

最終所得金額(44)が税務での課税所得金額となります。以下の税金はそれぞれの税率を掛けて当期の税額が算出されます。

・法人税

・道府県民税

・市区町村税

・事業税

・特別法人事業税

申告書関連書類は、この別表四に記載されたそれぞれの金額と決算報告書(貸借対照表や損益計算書)に記載されている金額との関連を証明するために作成されます。

画面右側には、前期からの繰越利益と別表四で求められた税引後当期利益が加算されて、当期の繰越利益剰余金(当期未処分利益)が算出されています。以下繰越利益剰余金の処分内容が明記されています。

■繰越利益剰余金がプラスになっている場合

株主配当金や将来に備えて別途積立金に配分し、残りを次期繰越利益とします。

■繰越利益剰余金がマイナスになっている場合

株主配当金や別途積立金に配分することは出来ません。そのまま次期繰越損出として繰越されます。

※別途積立金を取り崩して株主配当することも可能

■繰越利益剰余金が少ない場合

繰越利益剰余金が少なく配当するほどもない場合や来期の業績変動に備えて、全額を次期繰越利益とすることが出来ます。

適用額明細書の印刷について

法人税関係特別措置の適用を受ける場合に、その法人が提出する法人税申告書に「適用額明細書」を添付することが必要です。楽々法人税では、下記の特別措置のいずれかに該当する場合に適用額明細書が自動的に作成されるようプログラムされています。

- 中小企業者の法人税率の軽減(18%)・・・・所得金額が生ずる場合は該当

- 少額減価償却資産の取得価額(取得価額30万円未満)の損金算入の特例

- 認定特定非営利活動法人に対する寄附金の損金算入等の特例

これら適用額明細書に関する詳しい説明はここをクリックしてください。

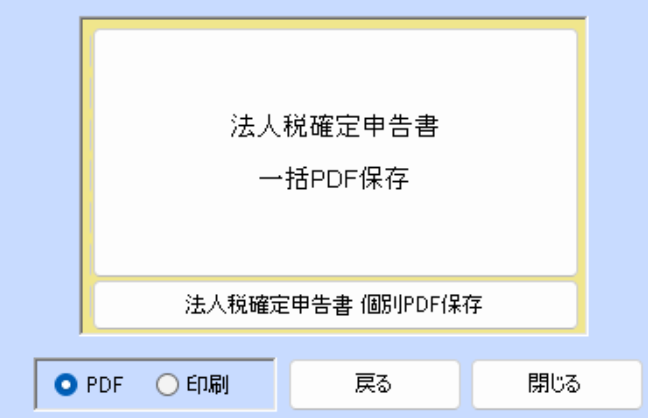

「法人税確定申告書一括PDF保存・印刷」について

繰越利益剰余金の処理が終わりましたら[法人税確定申告書一括PDF保存]ボタンを押してください。約40枚の確定申告書提出書類が一括でPDF出力されます。

1枚づつ指定して保存したい場合は、下の[法人税確定申告書 個別PDF保存]ボタンを押してください。下図のような個別出力ボタンが配置された画面が表示されます。

印刷したい場合は下のラジオボタンで「印刷」を選択すると、一括印刷・個別印刷ボタンに切り替わります。

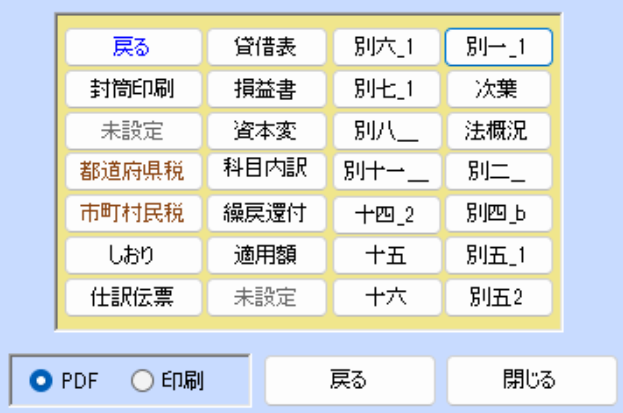

個別PDF保存・印刷について

40枚もの関連書類を一括出力するのではなく個別に出力したい場合は、[法人税確定申告書 個別PDF保存・印刷]ボタンを押してください。右図のように個別の出力ボタンが表示されます。

全てのボタンを押して出力される内容と一括保存で出力される内容は同じですが、「しおり」の2ページは一部違います。

各ボタンを押して出力される書類については「個別印刷」ボタンの対応書類についてをご覧ください。

事業所要控えを作成する場合は、もう一度一括印刷ボタンを押して、提出書類一式を作成下さい。

|

| この一括保存・印刷ボタンを押すたびに、最新の法人情報がバックアップされます。もしバックアップを復元させたい場合は、「はじめに」画面の[バックアップ]ボタンを押して表示されるバックアップ画面の[バックアップ復元]ボタンを押してください。 |

| 申告書提出書類のまとめ方や提出方法については、関連書類と一緒に出力される「申告書提出のしおり」に案内されています。このしおりの「行政機関別提出書類の整理方法」「提出方法」「納税の方法」などを参考にして申告期限内に提出下さい。 |

申告書作成によって発生した会計処理(仕訳伝票)を忘れずに行ってください。その代表的な記帳は下の通りです。

記帳後は必ず期首繰越高を照合確認することを忘れないようにしてください。 |